| Dokumente | |

|

|

Dokumentvorschau |

| Startseite Hochschule für Ökonomie und Ma... Wirtschaft / Business Administ... Internationale Rechnungslegung |

Darstellung und Beurteilung der Anwendung von IAS 38 |

Dokument-Nr.: F-ABMT |

|

|

Dokument-DownloadUm Zugriff auf dieses Dokument zu erhalten, musst Du Mitglied der UNIDOG Community sein. |

|

Inhalt / Beschreibung

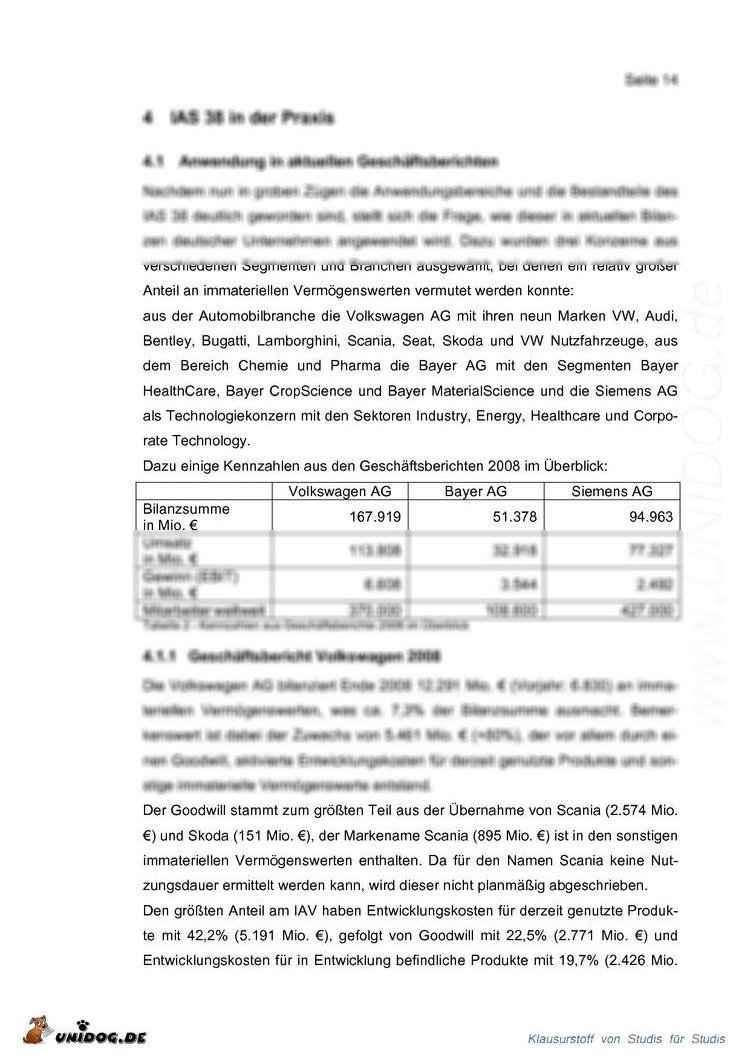

Darstellung und Beurteilung der Anwendung von IAS 38 1.. Einleitung. 5 2.. Überblick. 7 2.1..... Standard und Anwendungsbereich... 7 2.2..... Abgrenzung zum HGB... 8 2.3..... Weitere Entwicklungen und Ausblick... 9 3.. IAS 38 und seine wesentlichen Bestandteile. 10 3.1..... Definitionsmerkmale immaterieller Vermögenswerte... 10 3.2..... Ansatz und Erstbewertung... 10 3.2.1 Einzelerwerb 3.2.2 Erwerb durch Unternehmenszusammenschlüsse 3.2.3 Selbstgeschaffene immaterielle Vermögenswerte 3.3..... Folgebewertung und Abschreibung... 13 4.. IAS 38 in der Praxis. 14 4.1..... Anwendung in aktuellen Geschäftsberichten... 14 4.1.1 Geschäftsbericht Volkswagen 2008 4.1.2 Geschäftsbericht Bayer 2008 4.1.3 Geschäftsbericht Siemens 2008 4.2..... Gemeinsamkeiten und Unterschiede... 16 5.. Fazit. 18 Literaturverzeichnis 19 Internetquellen 20

Einleitung (wichtige Begriffe der Arbeit fett markiert) Die immateriellen Vermögenswerte gelten im Bilanzrecht als die ewigen Sorgenkinder.1 Dabei spielen diese schwer zu fassenden Werte, da physisch nicht vorhanden, eine immer größere Rolle.

Da die internationale Rechnungslegung vor allem informationsorientiert ist, können diese Entwicklungen nicht einfach unberücksichtigt bleiben und finden durch den IAS 38 den Eingang in die Jahresabschlüsse. |

Dokumentbewertung (10)

Kommentare

Dokument empfehlen

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

Vorschau-Ausschnitte

|

|||||||