| Dokumente | |

|

|

Dokumentvorschau |

Finanzmanagement Zusammenfassung + Verknüpfungen + Rechnung |

Dokument-Nr.: F-ANMR |

|

|

Dokument-DownloadUm Zugriff auf dieses Dokument zu erhalten, musst Du Mitglied der UNIDOG Community sein. |

|

Inhalt / Beschreibung

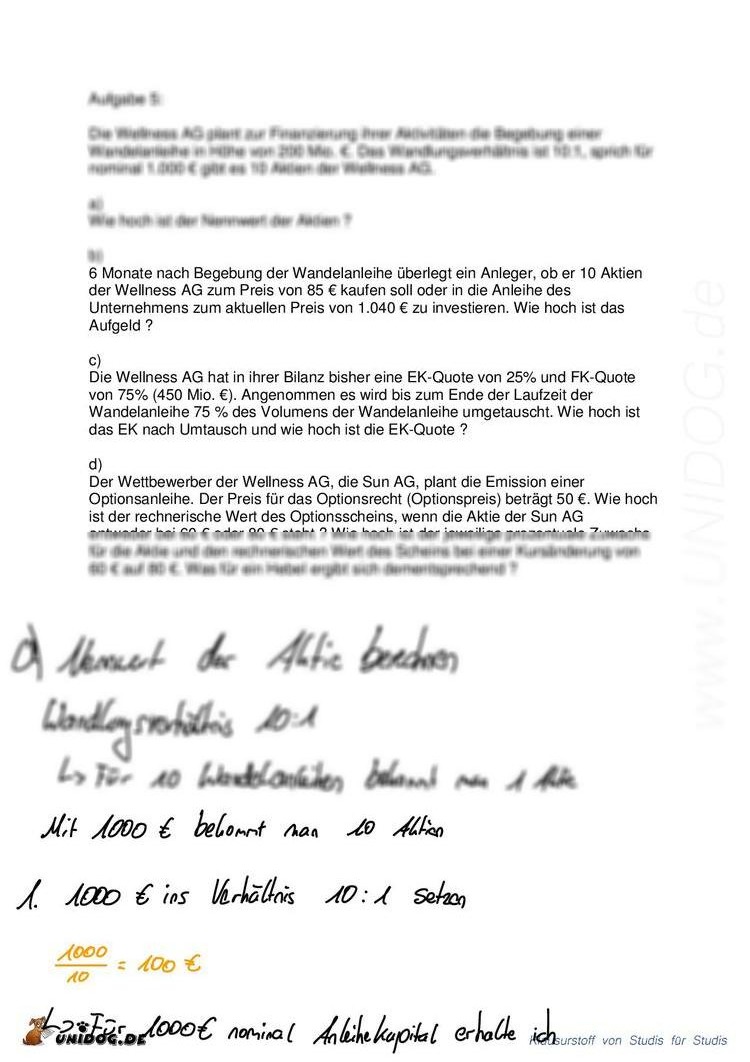

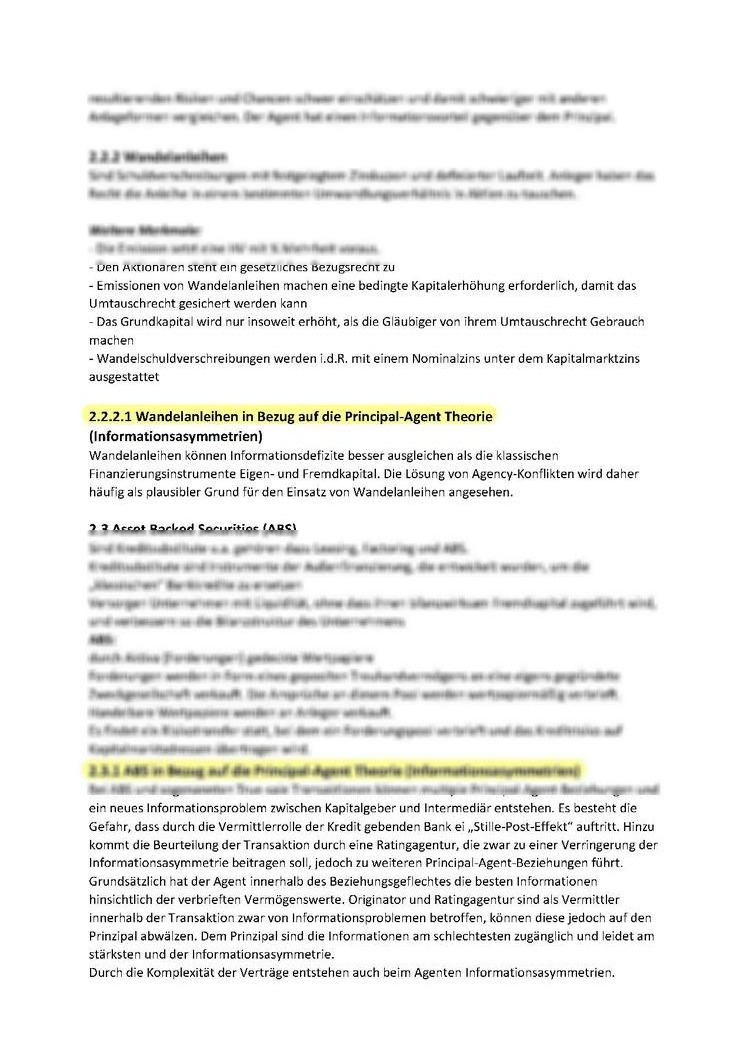

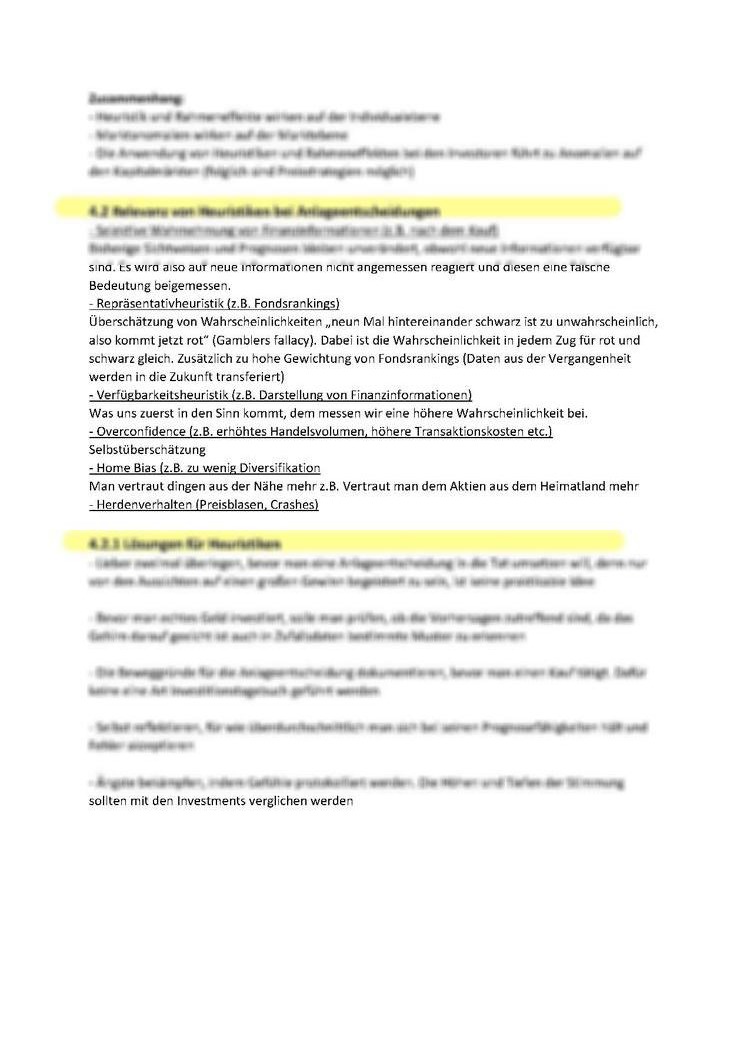

Komplette Zusammenfassung der wichtigsten Themen des Faches Finanzmanagements bei Prof. Thomas Holtfort. Zusätzlich zu den Zusammenfassungen wurden verschiedene Verknüpfungen der Themen vollzogen z.B. Finanzierungsformen in Bezug auf die NIÖ, Underpricing in Bezug auf Behavioral Finance, M&A Übernahmeprämien in Bezug auf Behavioral Finance etc. Die Zusammenfassung bietet alles für eine Open Book Klausur. Zusätzlich befinden sich Erklärungen für die Berechnung einer Wandelanleihe oder der Macauly Duration. Inhalt: Macauly Duration Wandelanleihe 1. Neue Institutionenökonomik (NIÖ) |

Dokumentbewertung (1)

Kommentare

Dokument empfehlen

|

||||||||||||

|

Vorschau-Ausschnitte

|

||||||