| Dokumente | |

|

|

Dokumentvorschau |

Grundlagen der Externen Rechnungslegung |

Dokument-Nr.: F-ALDC |

|

|

Dokument-DownloadUm Zugriff auf dieses Dokument zu erhalten, musst Du Mitglied der UNIDOG Community sein. |

|

Inhalt / Beschreibung

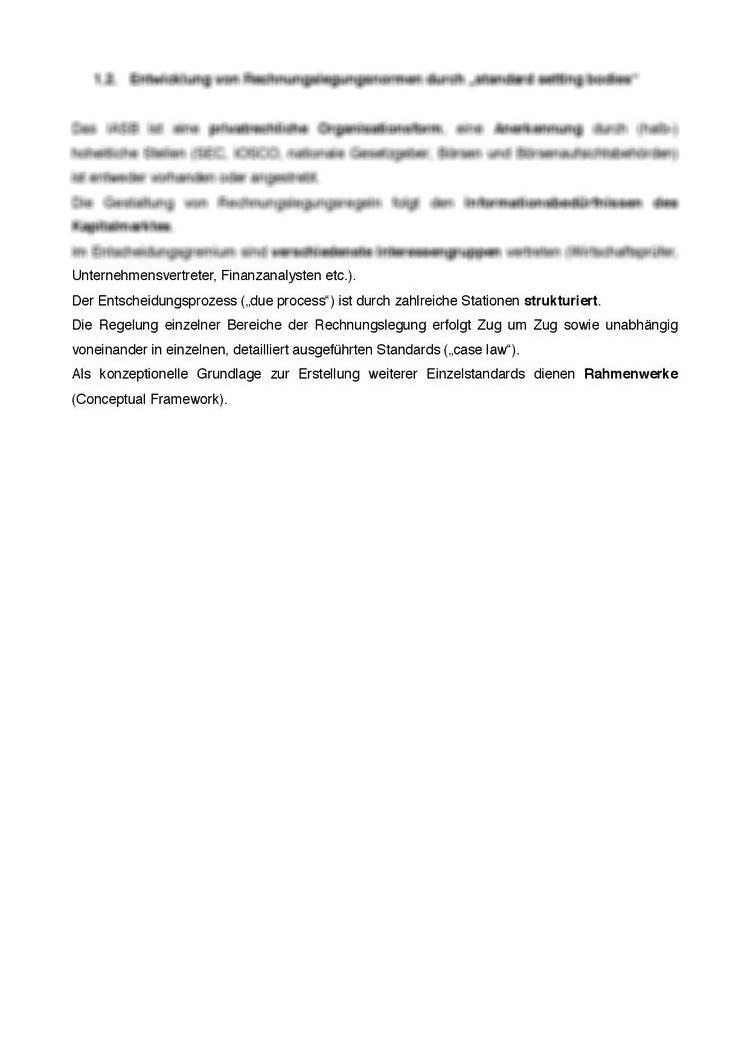

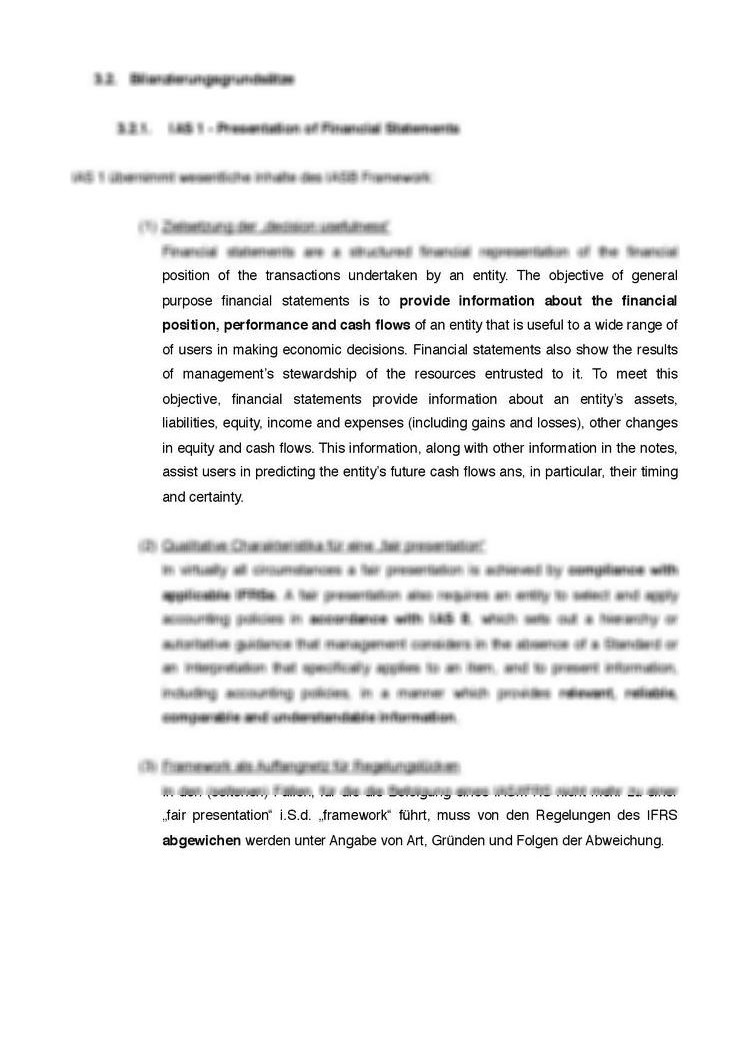

1. Grundlagen der Rechnungslegung 1.1. Funktionen des betrieblichen Rechnungswesens im Überblick 1.2. Die Regulierung der Rechnungslegung 2. Betriebswirtschaftliche Gewinnkonzeptionen und real existierende Bilan-zierungsstandards 2.1 Grundlagen der Erfolgsmessung 2.2 Kapitalerhaltungskonzeptionen 2.3. Das Konzept des ökonomischen Gewinns 2.3.1. Das Konzept des ökonomischen Gewinns unter Sicherheit 2.3.2. Das Konzept des ökonomischen Gewinns unter Unsicher-heit 2.4. Real existierende Bilanzierungsstandards vs. ökonomischer Ge-winn 2.5. Kongruenzprinzip und Lücke-Theorem 3. Die Informationsfunktion und das Konzept der kapitalmarktorientierten Rechnungslegung 3.1. Schutzzwecke und Interessenten der kapitalmarktorientierten Rechnungslegung 3.2. Das Leitbild der Kommunikation entscheidungsnützlicher Infor-mationen 3.3. Die Konzeption der Erfolgsgröße der kapitalmarktorientierten Rechnungslegung 3.4. Entscheidungsrelevanz und Verlässlichkeit 4. Internationale Rechnungslegung 4.1. Aktuelle Globalisierungs- und Internationalisierungstendenzen im Überblick 4.2. Institutionen der internationalen Standardsetzung 4.3. Tragende Bilanzierungsgrundsätze nach dem IASB Framework 4.4. Besonderheiten des Ansatzes von Vermögenswerten und Schul-den nach IFRS 4.5. Besonderheiten der Bewertung von Vermögenswerten und Schul-den nach IFRS 5. Konzernrechnungslegung 5.1. Begriff des Konzerns und Antriebskräfte für das Phänomen der Konzernierung 5.2. Zielsetzung und Konzeption des Konzernabschlusses 5.3. Konsolidierungsarten und Konsolidierungsmethoden 5.4. Kapitalkonsolidierung, Schuldenkonsolidierung, Ergebniskonso-lidierung – Vorgehensweise nach den IFRS

|

|

Vorschau-Ausschnitte

|

|||||||